Apple Pay erweist sich als vorzügliches Lockmittel für teilnehmende Banken und könnte die Nachzügler Neukunden kosten. Wie sich einen Monat nach dem Start zeigt, scheinen Institute, die mitmachen, überdurchschnittlich viele neue Konten zu eröffnen.

Es ist eine dieser Nachrichten, die bei keiner Bank auf Begeisterung stoßen dürfte, die von der Entwicklung nicht profitiert. Die SZ hat sich mit der Frage befasst, wie sich der Start von Apple Pay auf die Kundenzahlen der teilnehmenden deutschen Banken auswirkt. Sie war es auch, die am Vorabend des Apple Pay-Deutschlandstarts den entscheidenden Tipp gegeben hatte, man darf der nun vorgelegten Auswertung also ein gewisses Gewicht zuerkennen.

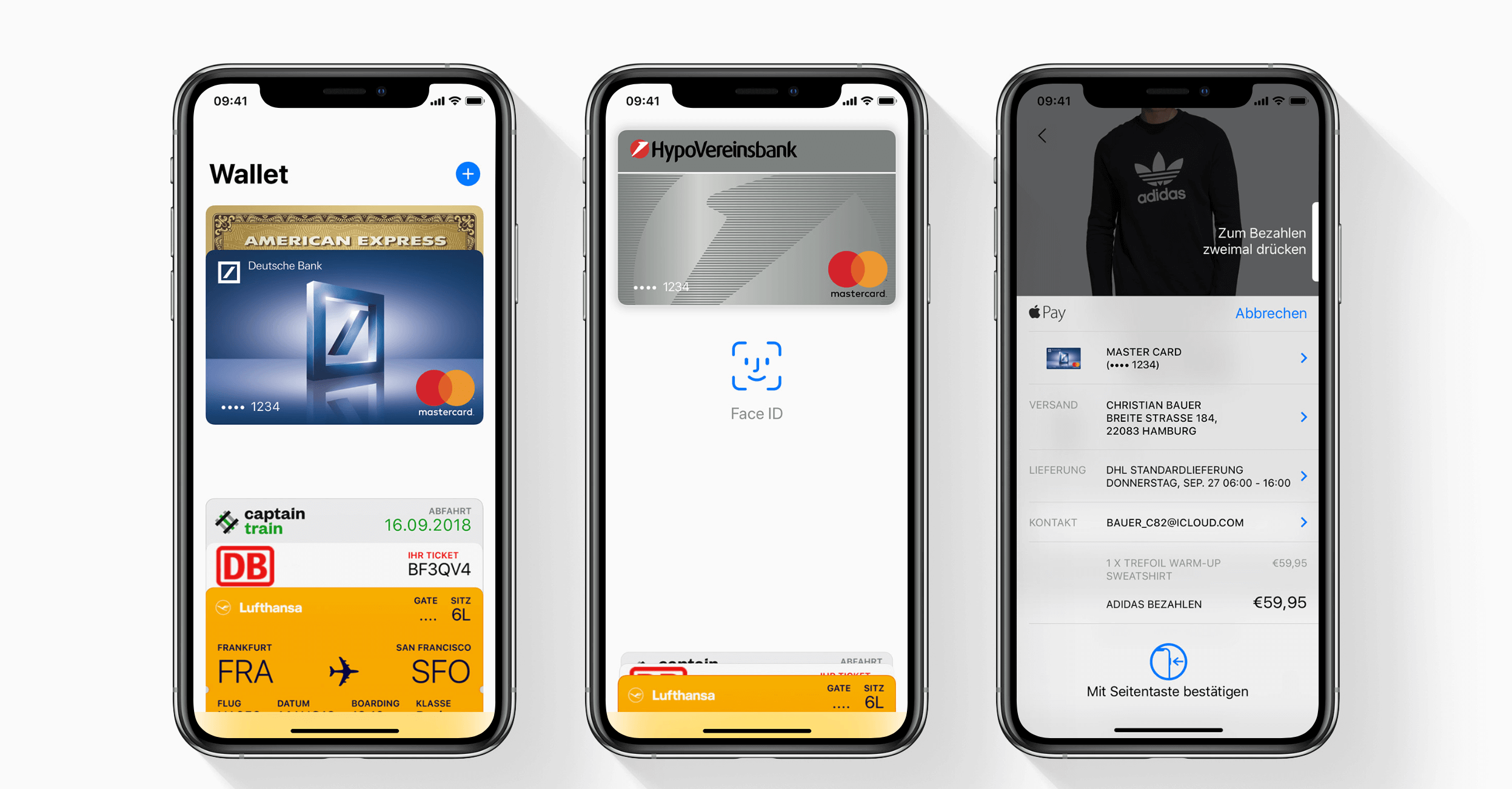

Und diese Auswertung spricht eine recht klare Sprache: Wo Apple Pay eingeführt wurde, stiegen die Kunden. Die neuen Kontoeröffnungen explodierten zwar nicht, stiegen aber signifikant. Die Comdirect etwa verzeichnete rasch nach dem Start bereits eine fünfstellige Zahl neuer Kontoanträge und inzwischen kratzt der Wert an der Marke von 100.000 neuer Kunden. Bei der Deutschen Bank wurden seit dem Launch 7% mehr Kreditkarten beantragt, diese sind für Apple Pay nötig.

N26 spricht von einem merkbar stärkeren Zustrom und auch die Hypovereinsbank konstatiert, diese Produkteinführung löse eine stärkere Resonanz aus als üblicherweise beobachtet wird. Andere Produkteinführungen in diesem Bereich, das wären etwa der Start des verwandten Android-basierten Dienstes Google Pay oder der diversen Insellösungen deutscher Filialbanken, die kaum Nutzer locken können.

Apple Pay bringt Mobile Payment voran

Mobiles Zahlen mit dem Smartphone habe durch Apple Pay an Dynamik gewonnen, stellt Branchenexperte Christopher Schmitz von EY fest. Die Marke Apple bringe mehr Schwung in das Thema als etwa der Start von google Pay es vermochte und noch etwas anderes wächst: Die monatlichen Umsätze. Bei Comdirect schnellte der Monatsumsatz mit der Visa-Debitkarte von knapp 100 auf über 220 Euro, seit Apple Pay da ist.

Der Apple Pay-Kunde ist allerdings zumindest aktuell noch ein Nerd. Er ist zu 90% männlich und Ende 30. Ob sich hier noch eine Änderung ergibt, muss abgewartet werden.

Im Vorteil sind konkurrierende Dienste, etwa der Volksbanken oder Sparkassen, nur in zwei Punkten: Sie können Android-Kunden ansprechen und diese können die Girocard nutzen und beides ist in Deutschland deutlich weiter verbreitet als Apple-Produkte und Kreditkarten. Allerdings sind Apple-Kunden auch tendenziell experimentierfreudiger.

Hat sich euer Einkaufsalltag durch Apple Pay verändert?

81 Gedanken zu „Apple Pay lockt Kunden scharenweise zu teilnehmenden Banken: Wer von euch ist gewechselt?“

Die Kommentare sind geschlossen.