Apple muss seine NFC-Schnittstelle im iPhone nun für andere Unternehmen öffnen, die Zahlungsdienste anbieten, eine entsprechende Gesetzesinitiative hat nun den Bundesrat passiert. Allerdings darf Apple sich dies vergüten lassen und Details zur konkreten Umsetzung sind noch nicht bekannt.

Aus Sicht von Anhängern des Apple Pay-Dienstes kann man von Glück sprechen, dass das Gesetz, das heute auch die Länderkammer passiert hat, erst jetzt eingebracht wurde. Denn als Teil der Umsetzung der EU-Richtlinie zur Bekämpfung der Geldwäsche in nationales Recht wurde auch ein kleines Anhängsel verabschiedet, das erst kurz vor Schluss eingefügt wurde. Es wird gemeinhin auch als Apple Pay-Gesetz bezeichnet, denn dieser Absatz ist so abgefasst, dass er präzise auf Apple zugeschnitten ist, auch der Bundesrat nannte heute die Sache beim Namen.

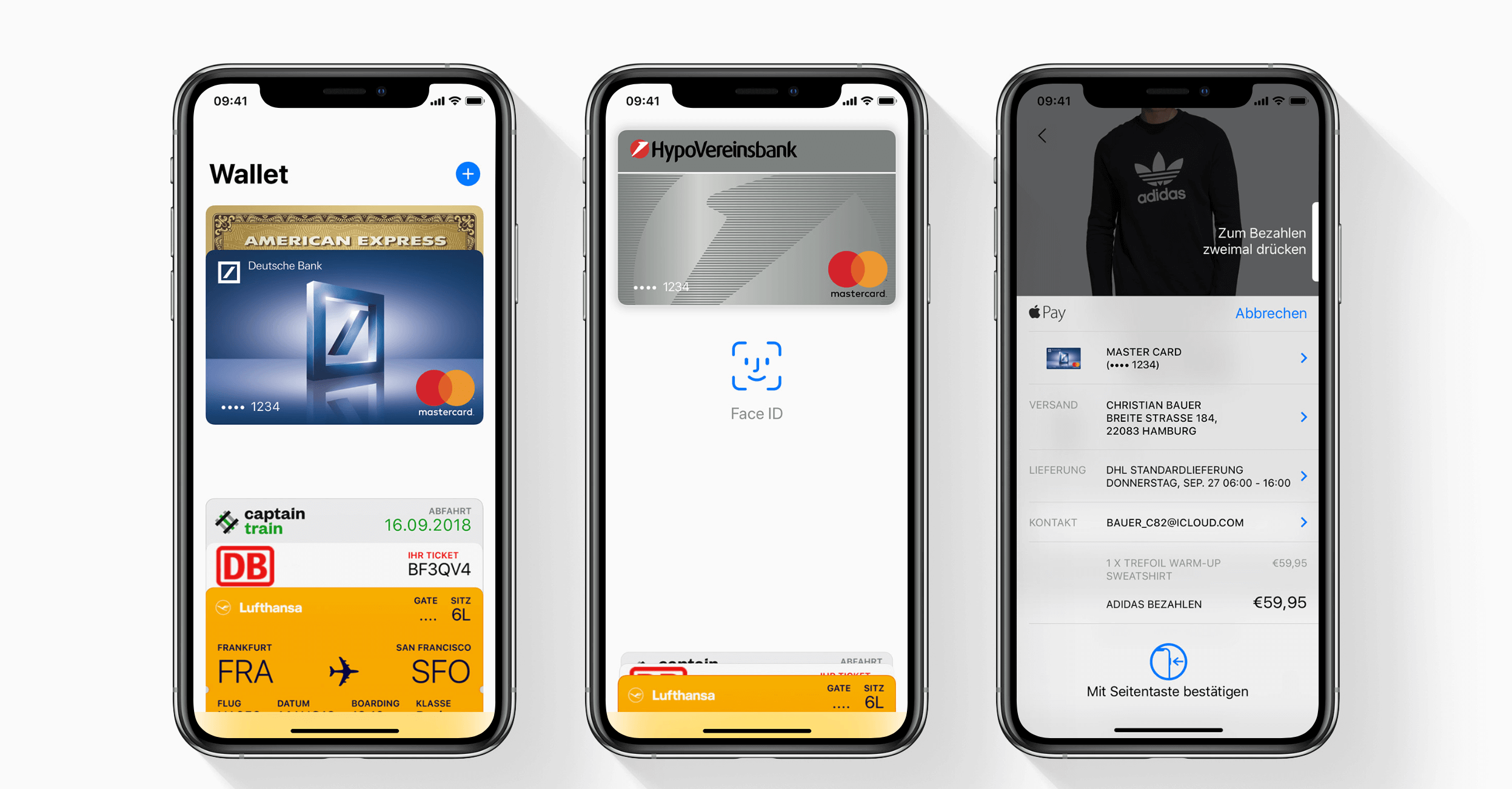

Apple muss NFC-Schnittstelle für andere Unternehmen öffnen

Apple Pay wird per NFC realisiert und kein anderer Zahlungsdienst kann auf diese Schnittstelle zugreifen – bis jetzt. Denn das neue Gesetz erzwingt eine Öffnung für die Konkurrenz. Gegen angemessenes Entgelt müssen auch Drittanbieter von Zahlungsdiensten auf die NFC-Schnittstelle zugreifen können. Hätte es ein solches Gesetz vor zwei Jahren gegeben, hätten die Sparkassen und andere Banken wohl nie bei Apple Pay mitgemacht. Im Vorfeld der Beratungen des Gesetzes hatte Apple offenbar massiv versucht, Einfluss auf die Parlamentarier zu nehmen und sogar den amerikanischen Botschafter in Berlin bemüht, wie wir in einer früheren Meldung berichtet hatten.

Noch ist nicht bekannt, wie die Umsetzung der neuen Vorgabe konkret ausgestaltet wird. Apple pochte hier stets auf die Sicherheit des Verbrauchers und dürfte die Mitnutzung der NFC-Schnittstelle exakt so schwer machen, wie es das Gesetz zulässt.

42 Gedanken zu „NFC für alle beschlossene Sache: Apple muss Schnittstelle in Deutschland öffnen“

Die Kommentare sind geschlossen.