Deutschland mag hinsichtlich Politik, Kultur oder dem Lieblingssport gespalten sein, ein Unternehmen aus Wiesbaden verbindet fast alle Deutschen. Die Rede ist von der SCHUFA Holding AG. Das Unternehmen entscheidet mit seinen Daten und dem daraus entstehenden Bonitätsscore über den Mobilfunkvertrag, das Autoleasing oder den Hauskauf. Besagter Score war lange höchst umstritten und wird durch den neuen SCHUFA-Score abgelöst. Der soll viele Schmerzpunkte der Vergangenheit überwinden, doch auch mit dem neuen Score sind nicht alle völlig glücklich. Aber wie funktioniert der überhaupt und wieso will die Kritik nicht ganz verstummen?

Der neue SCHUFA-Score mit 12 Kriterien

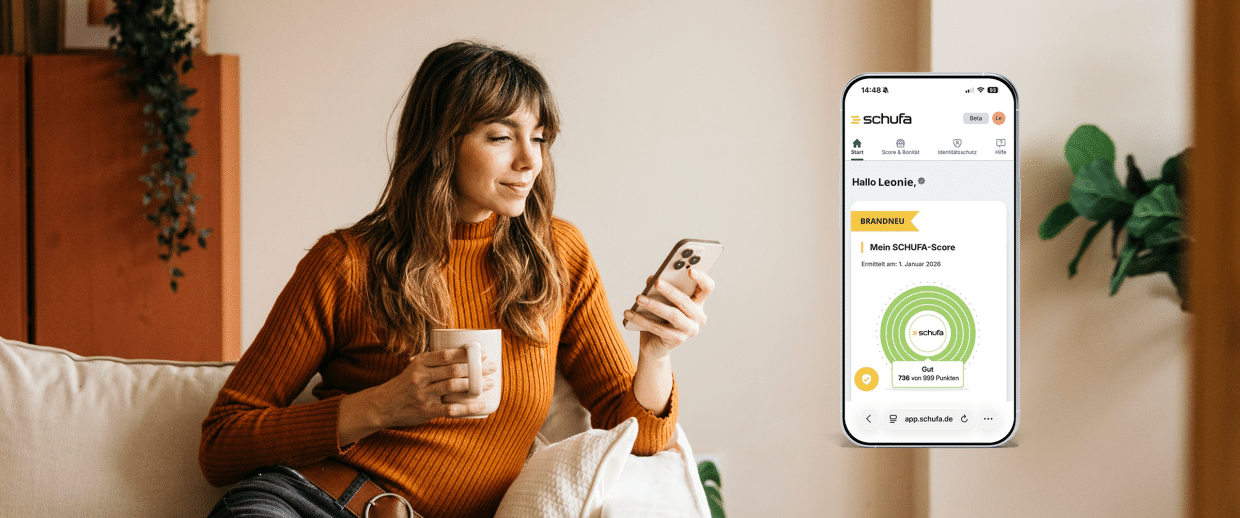

Der neue SCHUFA-Score wird über eine Webseite gebündelt allen Menschen in Deutschland zur Verfügung stehen, wobei eine Registrierung mit Identitätsnachweis verpflichtend ist. Wer allerdings als deutscher Bundesbürger im Ausland lebt, hat aktuell schlechte Karten. Übrigens: Wer bereits die App Bonify nutzt, die die SCHUFA vor Jahren übernommen hat, kann den neuen Score dort ohne erneute Registrierung einsehen.

Wichtig beim neuen Score, die neue Einsicht/Account ist kostenfrei und der errechnete Score basiert auf insgesamt 12 Kriterien:

- Zahlungsstörungen

- Keine Störung: bis zu 264 Punkte

- Offene Zahlungsstörung: kein Score

- Alter des ältesten Bankvertrags

- Bis zu 69 Punkte ab 20 Jahren

- Alter der ältesten Kreditkarte

- Bis zu 81 Punkte ab 15 Jahren

- Alter der aktuellen Adresse

- Bis zu 94 Punkte ab 20 Jahren

- Alter des jüngsten Rahmenkredits

- Bis zu 36 Punkte ab 2 Jahren

- Kein Rahmenkredit: volle Punktzahl

- Anfragen & Abschlüsse (Girokonten/Kreditkarten, letzte 12 Monate)

- Keine Anfrage: bis zu 117 Punkte

- 3 oder mehr Abschlüsse: 0 Punkte

- Anfragen außerhalb des Bankenbereichs

- 0–1 Anfrage: bis zu 99 Punkte

- Mehr als 3: 0 Punkte

- Ratenkredite (letzte 12 Monate)

- Keine: bis zu 66 Punkte

- Ab 3 Krediten: 0 Punkte

- Restlaufzeit bestehender Ratenkredite

- Kurz/kein Kredit: bis zu 61 Punkte

- Ab 6 Jahren: 0 Punkte

- Kreditstatus (Ratenkredit)

- Positiv erledigt: 19 Punkte

- Offen/negativ: 0 Punkte

- Immobilienkredit vorhanden

- Ja: 55 Punkte

- Nein: 0 Punkte

- Identitätsprüfung erfolgt

- Ja: 38 Punkte

- Nein: 0 Punkte

Der neue Score ist mit seinem System aus Kriterien und Punkten fraglos ein großer Schritt in eine richtige Richtung: Erstmals können Konsumenten nachvollziehen, wie sich Handlungen und Vertragsabschlüsse auf den so wichtigen Score auswirken.

Freude mag dennoch nicht bei allen aufkommen. Ein Kritikpunkt: Die Gewichtung, also welche Handlung oder Unterlassung wie viele Punkte bringt oder kostet, ist zwar jetzt sichtbar, ihre Herleitung aber nicht. Und es gibt weitere Kritik am neuen Score.

Kritiker sprechen von struktureller Diskriminierung

Einerseits muss man hier festhalten, dass die grundlegende Praktik der Schufa-Abfrage durch Mobilfunkanbieter, Banken und Vermieter nach wie vor gegen geltendes EU-Recht verstößt. Einem Grundsatzurteil des EuGH dürfen sich Unternehmen eben NICHT auf automatisierte Bonitätsscores bei der Vergaben von Krediten, Ratenkäufen oder der Vergabe von Mobilfunkverträgen stützen.

Doch die größte Kritik entzündet sich daran, dass primär ältere Menschen mit Immobilien oder treue Bankkunden bevorzugt und im Gegenzug jüngere Menschen systematisch benachteiligt werden. Das hört sich sperrig an, lässt sich aber einfach erklären. Schauen wir wieder auf die Punktezählung:

- Häufig von einem Bankkonto zu einem anderen Anbieter wechseln – dein Schufa-Score sinkt

- Obwohl man lange Kunde bei seiner Bank ist, erst jetzt die Kreditkarte beantragen – dein Schufa-Score sinkt

- Das Bankkonto existiert noch nicht mehrere Jahre, weil man gerade erst volljährig geworden ist – dein Schufa-Score sinkt

- Man wohnt erst seit fünf Jahren oder weniger an seiner aktuellen Anschrift – dein Schufa-Score sinkt

- Man muss für einen Job in eine andere Stadt oder eine andere Region umziehen – dein Schufa-Score sinkt

- Man registriert sich für Zahlungsdienstleister wie Lidl Pay oder Edeka-Pay für zusätzliche Punkte – dein Schufa-Score sinkt

Apfelpage.de-Einordnung: Ein schwieriger Drahtseilakt

Der Vorwurf: Speziell jüngere Menschen werden durch die Score-Bildung strukturell diskriminiert, da über sie naturgemäß noch weniger oder kaum Daten vorliegen. Wer gerade erst sein erstes Konto eröffnet, seine erste eigene Wohnung bezieht, hierzu zunächst einmal umgezogen ist und zudem vielleicht gerade einen Studienkredit beantragt hat, startet mit einem wenig berauschenden SCHUFA-Score ins Erwachsenenleben.

Keine Frage, das ist eine Schwäche des Systems und kann zu Problemen im Alltag führen. Die SCHUFA argumentiert hier: Nur Daten bedeuten relative Sicherheit und Verlässlichkeit von Bonitätsauskünften. Man kann schwer etwas zur Zahlungsfähigkeit von Vertragspartnern postulieren, die noch nie Vertragspartner waren. Dem kann man schwerlich widersprechen.

Nun ist es gleichwohl nicht so, dass der Score ohne zehnjährige Treue zur Hausbank oder Kreditkartengesellschaft gleich in den Keller fällt. Handyverträge sollten auch für frisch Volljährige so kein Problem werden. Kredite dürften indes einige Prozente teurer werden – weil das Ausfallrisiko höher ist, sagt die SCHUFA – und hat damit statistisch leider Recht.

Auch und gerade die so beliebten Jetzt-kaufen-später-bezahlen-Dienste mit ihren Minikrediten sind vor allem für junge Konsumenten, die schnell den Überblick über ihre laufenden Finanzierungen verlieren, eine gefährliche Schuldenfalle.

Die SCHUFA sagt: Für die überwältigende Mehrheit aller Bürger verändert sich durch den neuen Score nichts. Einige werden höher, andere etwas tiefer eingruppiert, extreme Ausreißer soll es aber nicht geben. Man wird sie mit dieser Ankündigung wohl beim Wort nehmen.